Lợi Thế Cạnh Tranh Của Bạn Trong Đầu Tư Là Gì? (P1)

Trong kinh doanh, lợi thế cạnh tranh của một doanh nghiệp là những thứ giúp doanh nghiệp đó trì hoãn lại số mệnh diệt vong của mình.

Những lợi thế cạnh tranh đó có thể đến từ thương hiệu, quy mô, sự hỗ trợ của chính phủ, bản quyền/bằng sáng chế, hiệu ứng mạng,…

Thật không khó để tìm kiếm và khai thác lợi thế cạnh tranh của một doanh nghiệp mà bạn có dự định đầu tư.

Nhưng đã bao giờ bạn tự hỏi bản thân xem lợi thế cạnh tranh của bản thân mình trong đầu tư là gì chưa? Nói một cách khác, bạn có những gì đặc biệt để có thể chiến thắng thị trường trong dài hạn?

Bill Miller, một trong những nhà đầu tư huyền thoại, cũng từng được hỏi câu hỏi trên và đây là câu trả lời của ông:

Có ba lợi thế chính mà một nhà đầu tư có thể có: thông tin, khả năng phân tích và tâm lý

Lợi thế về thông tin là những gì bạn biết mà thị trường không biết và thông tin đó phải có giá trị.

Đây là cách mà Nathaniel Rothschild xây dựng đế chế ngân hàng của mình tại Châu Âu. Ông có hệ thống chuyển phát nhanh, bao gồm cả những con bồ câu đưa thư, nhanh hơn của tất cả những người khác. Do đó, ông luôn là người đầu tiên nhận được thông tin trong thị trường. Thậm chí các cuộc chiến tranh thời đó thắng thua thế nào ông cũng biết đầu tiên. Và bởi vì tất cả những người khác đều biết Rothchild có lợi thế về thông tin, nên rất khó cho ông có thể thất bại khi không ai dám đặt cược chống lại ông.

Tuy nhiên, những lợi thế thông tin kiểu này gần như không còn tồn tại tại các thị trường phát triển hiện nay. Lý do thứ nhất là vì những thông tin nội gián là trái với quy định pháp luật. Lý do thứ hai là những thông tin được công bố đại chúng thì sẽ xuất hiện tức thời và có ở khắp mọi nơi (nhờ vào công nghệ). Do đó, việc có ai có thể dành được lợi thế nhanh hơn người khác dựa vào thông tin đại chúng là rất khó.

Tất nhiên, những điều trên chỉ áp dụng cho những thị trường phát triển và tương đối minh bạch như Mỹ, Canada, Anh, Nhật Bản, Úc,… Còn đối với những thị trường non trẻ như Việt Nam thì việc có được thông tin (nội gián) nhanh hơn thị trường là một lợi thế đặc biệt và … không hề phạm pháp.

Lợi thế thứ hai là về khả năng phân tích. Điều này đồng nghĩa với việc một người có khả năng đưa ra những kết luận chính xác nhưng khác biệt so với những người khác dựa vào những thông tin được công bố đại chúng.

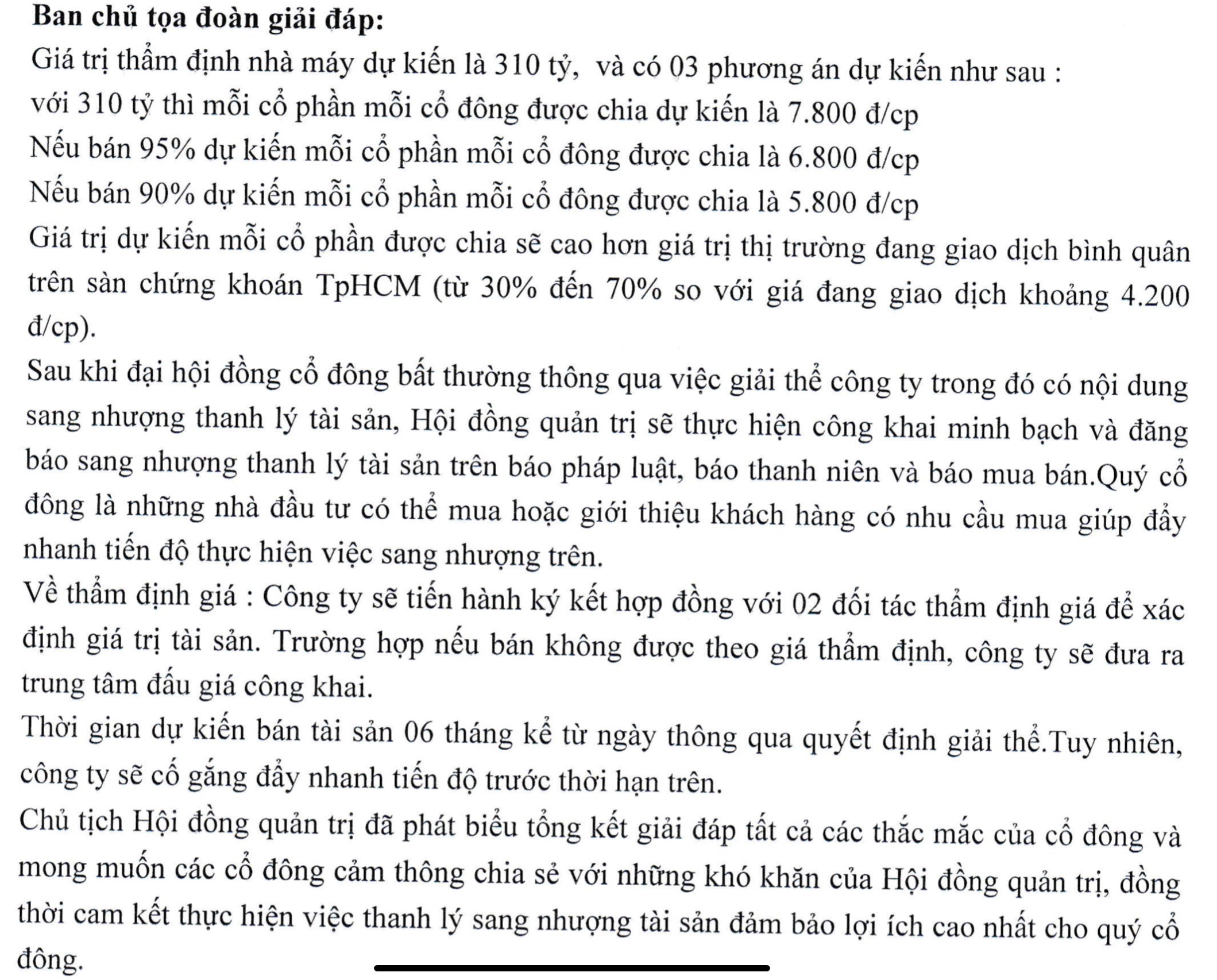

Một ví dụ về lợi thế này có thể kể đến trường hợp của công ty cổ phần Bao bì dầu thực vật (VPK), chuyên sản xuất bao bì cho ngành thực phẩm. Do tình hình hoạt động kinh doanh ngày càng khó khăn và liên tục thua lỗ nên công ty quyết định ngừng hoạt động kinh doanh và xin giải thể vào ngày 09/08/2019. Ngay sau đó, cổ phiếu VPK bị huỷ niêm yết trên sàn HOSE, đưa vào diện kiểm soát và chỉ được giao dịch trên sàn Upcom vào thứ sáu hàng tuần. Trước khi nộp đơn xin giải thể, vào ngày đại hội cổ đông bất thường năm 2018, ban lãnh đạo đã trình kế hoạch giải thể công ty cho cổ đông như sau:

Trên thực tế, thời gian giải thể diễn ra lâu hơn dự kiến tới 2 năm chứ không phải chỉ có 6 tháng tới 1 năm như ban lãnh đạo đặt ra.

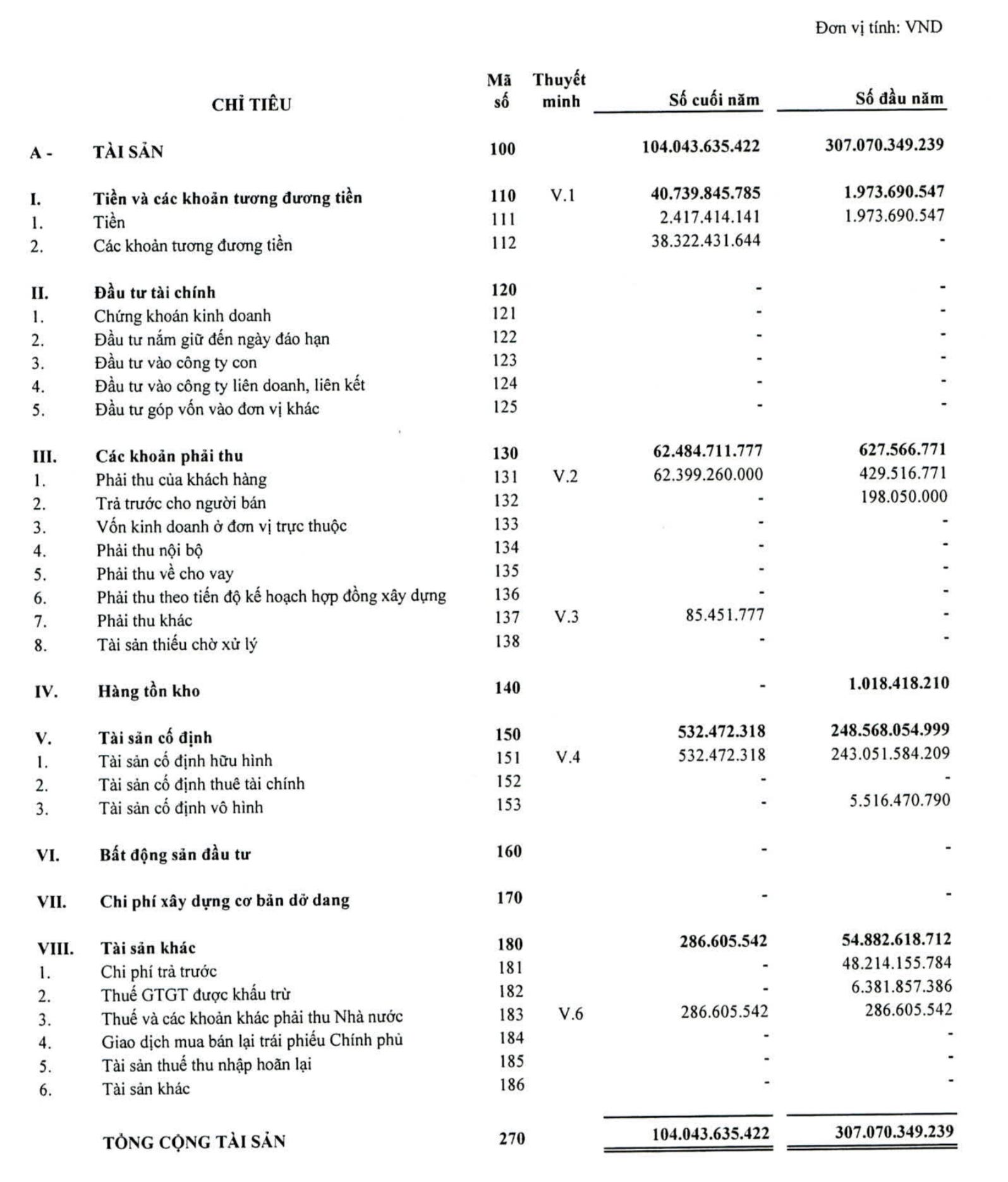

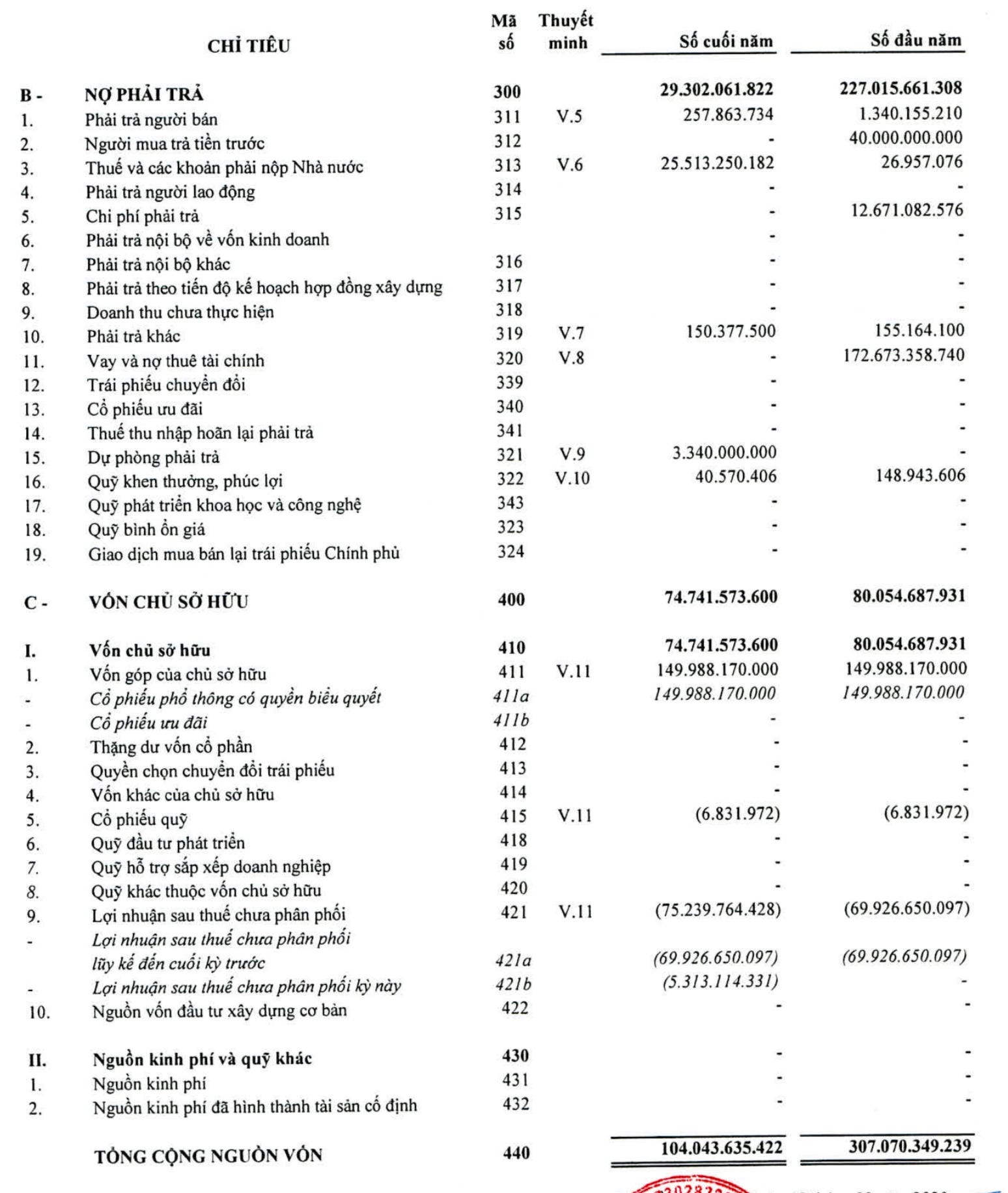

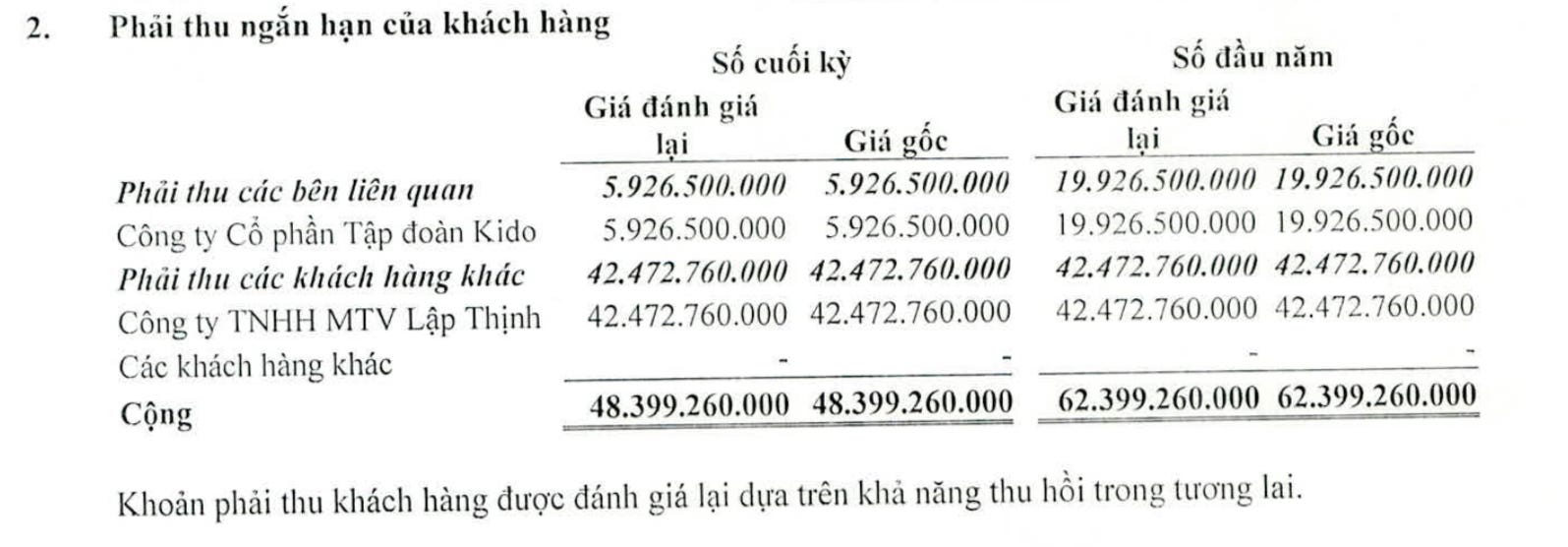

Nếu ai đó theo dõi công ty sát sao thì có thể nhận ra tại báo cáo tài chính đã kiểm toán năm 2019, VPK đã bán gần hết tài sản cố định và mối lo ngại duy nhất còn lại là khoản phải thu của khách hàng. Tuy nhiên, trong báo cáo có note rằng các khoản phải thu này đều có khả năng thu hồi.

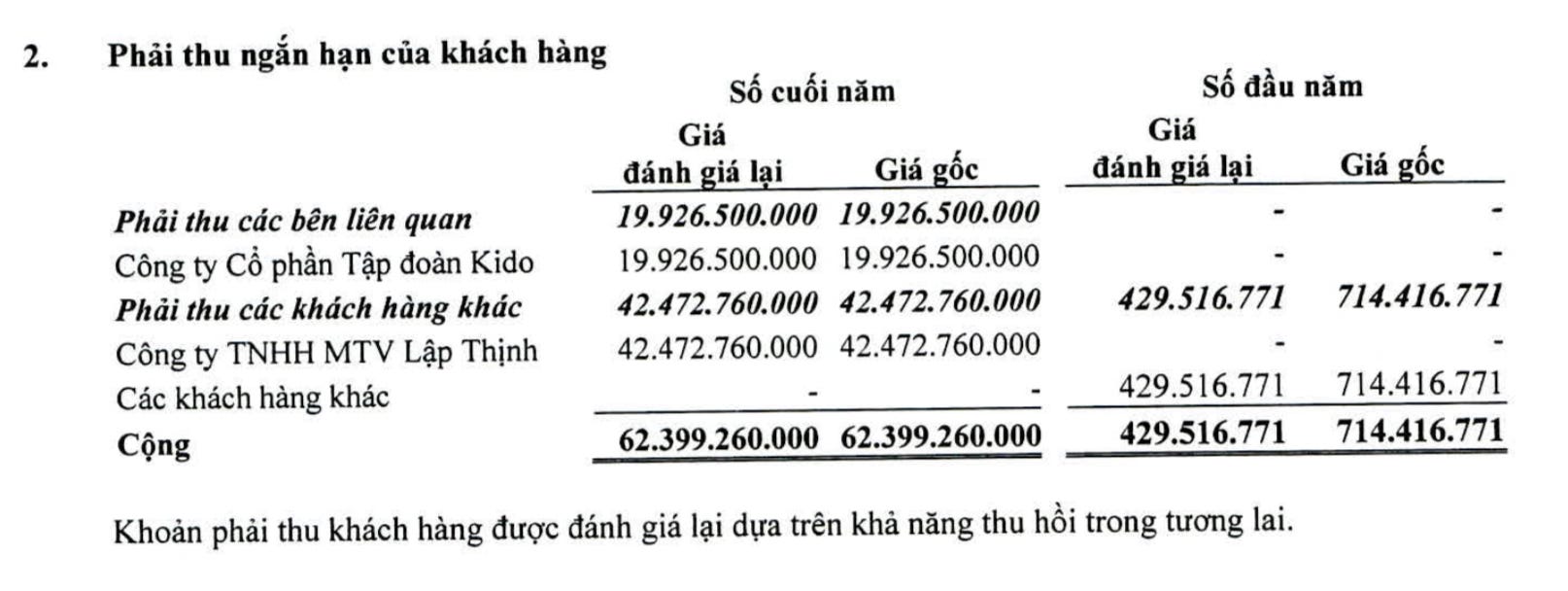

Thêm vào đó, báo cáo quý 1 2020 chỉ ra rằng khoản phải thu của Kido đã thu hồi gần xong và chỉ còn lại khoản phải thu của Lập Thịnh. Lần này, công ty vẫn không đánh giá lại các khoản phải thu và cho rằng khả năng có thể đòi là 100%.

Nếu có ai đó yêu cầu sự an toàn cao trong trường hợp này thì có thể giả định khoản phải thu của Lập Thịnh là bằng 0. Kết thúc Q1 2020, tổng vốn chủ sở hữu của VPK là 74.8 tỷ. Trừ đi khoản phải thu không đòi được từ Lập Thịnh sẽ còn 32.33 tỷ. Vốn hoá của VPK tại thời điểm đó dao động xung quanh 34.5 tỷ - 45 tỷ.

Như vậy, upside trong trường hợp này có thể là nhân đôi nếu VPK đòi được toàn bộ khoản phải thu. Còn trong trường hợp không đòi được thì người mua tại thời điểm đó có thể mất từ 6% - 28% vốn. Một vụ cá cược không tệ chút nào. Tuy nhiên, không phải bất kỳ nhà đầu tư nào trên thị trường cũng chú tâm tới những phân tích đó. Tất cả những gì mọi người quan tâm lúc đó là công ty thua lỗ, giải thể, không giao dịch được, không có thanh khoản, thời gian chờ đợi lâu, dó đó kết luận của họ là không có cơ hội đầu tư.

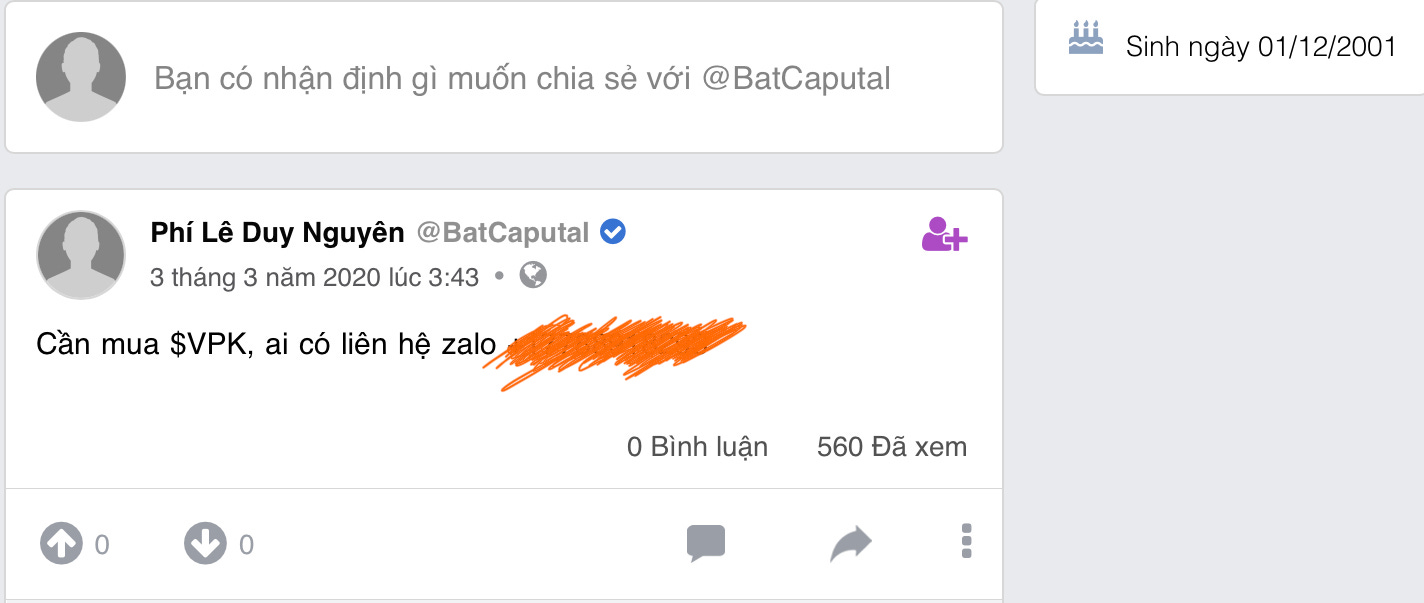

Kết quả thì sao? Ngày 20/10/2020, VPK tuyên bố trả cho cổ đông 5,070 đồng/cp, tương đương với tổng tiền là hơn 76 tỷ, nhiều hơn cả những giả thuyết được đặt ra phía trên. Đây cũng là thành quả xứng đáng cho những người có lợi thế về phân tích và tự tin đặt cửa vào lợi thế của mình như chàng trai may mắn dưới đây.

(To be continue…)

P/S: Phần 2 của chủ đề này sẽ được dành một bài viết riêng để nói về lợi thế thứ ba: hành vi và tâm lý trong đầu tư.

2 năm trôi qua rồi nhưng chưa có phần 2 nhé .